Chỉ số CPI năm 2010 có những động thái đầy kịch tính, nóng và lạnh khá đột ngột, vừa nằm trong dự liệu đã được cảnh báo, vừa gây sửng sốt cho khá nhiều người… Thông điệp nào ẩn giấu đằng sau đó là gì và có những gì là bình thường và không bình thường?

Những điểm bình thường

Điều bình thường dễ nhận thấy là:

Thứ nhất, xu hướng tăng, giảm CPI về cơ bản tương đồng với những năm trước theo đồ thị hình sin; cụ thể, CPI tăng vào những tháng sau tết Nguyên đán, rồi giảm dần từ đầu quý II và lại tiếp tục tăng trở lại vào cuối quý III, đầu quý IV…

Thứ hai, tốc độ tăng giảm mạnh CPI thường diễn ra không đều giữa các địa phương và thường đạt đỉnh cao ở những địa phương – đô thị lớn như Hà nội và TP.HCM.

Thứ ba, các nguyên nhân gây tăng giảm CPI về cơ bản vẫn tập trung vào những nhân tố quen thuộc, trước hết gắn với những sự tăng giảm nhu cầu tiêu dùng gắn với lễ, tết và sự điều chỉnh giá cả thị trường những hàng hóa đầu vào nhạy cảm trên diện rộng hoặc do tác động nhân quả dây chuyền.

Tình trạng tăng giá hàng hoá vàdịch vụchung trên cả nước trong những tháng đầu năm có nguyên nhân truyền thống, trực tiếp và dễ nhận thấy chính là sự gia tăng đột ngột vượt trội mọi thời điểm khác trong cả năm về nhu cầu và sức tiêu thụ các hàng hoá và dịch vụ tiêu dùng gắn với dịp Tết cổ truyền dân tộc, nhất là ở các đô thị tập trung dân cư và có quy mô thị trường tiêu thụ lớn, như các TP. Hà Nội và Hồ Chí Minh.

Những điểm bất thường

Chỉ số CPI năm 2010 có những động thái đầy kịch tính, nóng và lạnh khá đột ngột, vừa nằm trong dự liệu đã được cảnh báo, vừa gây sửng sốt cho khá nhiều người…

Trong đó, điểm bất thường nổi bật của động thái CPI những tháng qua là sự trồi sụt mạnh và đột ngột của chỉ số CPI tại mỗi bước ngoặt bản lề giảm hoặc tăng giữa các “pha trong chu kỳ” CPI.

|

Khi CPI đột ngột giảm trong đầu quý II/2010 gây ngơ ngẩn cho người tiêu dùng, thì việc CPI đột ngột tăng trong tháng cuối quý III/2010 cũng khiến mọi người ngơ ngác không kém vì không dễ giải thích.

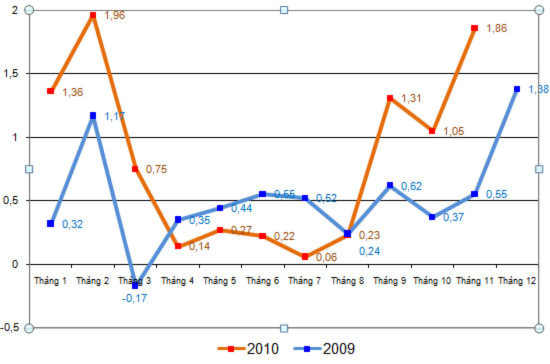

Hồi đầu năm, mức độ tăng giá của 2 tháng đầu năm 2010 cao hơn 2 lần mức tăng 2 tháng đầu năm 2009, cụ thể bình quân mỗi tháng trong 2 tháng đầu năm 2010, CPI tăng xấp xỉ 1,67%, trong khi năm 2009 chỉ có 0,67%.

Còn nếu tính cả tháng 12/2009 thì Việt Nam đã có 3 tháng liên tục mà trong đó chỉ số CPI tăng cao trên 1%. Điều này có nghĩa là CPI chỉ trong khoảng1/6 mức thời gian thôi đã chiếm tới khoảng 2/5 mức tăng khống chế CPI cho cả năm 2010 là dưới 7% mà Việt Nam đã kỳ vọng.

Đến thời điểm kết thúc tháng 9, sau 5 tháng liên tiếp chỉ dao động với biên độ tăng dưới 0,3%, CPI tháng 9 tăng tới 1,31% so với tháng 8.

So với tháng 12/2009, CPI tháng 9 đã tăng 6,46%, chỉ để lại một khoảng hẹp cho 3 tháng còn lại để phấn đấu đưa chỉ số giá về mục tiêu dưới 8% của năm nay.

Mức tăng đột biến tới 1,31% của chỉ số CPI tháng 9/2010 (tháng 8/2010 mới tăng có 0,23%, không tính giáo dục thì tháng 9/2010 cũng đã tăng 0,6-0,7% rồi, tức gấp 3 lần tháng trước) là ví dụ điển hình về “sốc” tăng CPI.

Điều này tương tự như việc chỉ số CPI đột ngột sụt mạnh kiểu “lạnh ngắt” so với tháng trước và kéo dài tới 5 tháng liên tục, cụ thể, so với tháng trước, CPI tháng 4/2010 bỗng nhiên chỉ tăng 0,14% (tức đột ngột giảm gần 5 lần so với mức tăng 0,75% của tháng 3/2010, và càng giảm mạnh hơn so với mức 1,96% của tháng 02/2010 và mức 1,36% của tháng 01/2010), tháng 5/2010 chỉ tăng 0,27%, tháng 6/2010 tăng 0,22%, và tháng 7/2010 tăng nhẹ ở mức 0,06%.

Cũng theo logic đó, những tháng cuối năm là chuỗi tháng gia tăng liên tục với tốc độ cao CPI.

Hơn nữa, cần kể đến một số xu hướng “lội ngược dòng” với giá thế giới của giá cả một số mặt hàng có tính đặc thù cao trên thị trường, như giá sữa, giá xăng, dầu, giá ngoại hối…

Đặc biệt, giá cả các mặt hàng nhà nước quản lý lại thường lên không đều và đồ thị lên, xuống theo hình bậc thang, giật từng nấc, nhất là xăng dầu, điện.

Việc tăng giá sữa ở nhiều chủng loại mặt hàng thời gian gần đây, trong khi tồn kho của nhóm sản phẩm này tại thời điểm 1/8 so với cùng kỳ năm trước ở mức khá cao và giá sữa thế giới giảm trong tháng 8, cho thấy có hiện tượng tăng giá tâm lý và “tát nước theo mưa”.

Ngoài ra, những số liệu Tổng cục Thống kê công bố gần đây còn cho thấy một điều bất thường khác là chỉ số giá bán của người sản xuất tăng cao hơn chỉ số giá tiêu dùng, với mức chênh lệch giữa hai chỉ số này là hơn 4%. Cả về lý thuyết và thực tế đều cho thấy, giá sản xuất tăng thì kéo theo tăng giá tiêu dùng. Với chỉ số giá người sản xuất tăng cao hơn chỉ số giá tiêu dùng thì có thể là chỉ số giá tiêu dùng sẽ tăng vào chu kỳ sau.

Nói cách khác, khi giá tăng chủ yếu do tăng giá từ người bán (trên thực tế, có tới 300 mặt hàng trong siêu thị đồng loạt tăng giá trong tháng 8-9/2010- tức bằng khoảng ½ con số mặt hàng chọn mẫu tính CPI của ngành Thống kê nếu không xét về chủng loại), chứ chưa hẳn từ việc tăng cầu và tăng khả năng thanh toán của người tiêu dùng, thì điều này cũng đồng nghĩa với việc sức ép tăng giá còn tiềm tàng nếu có sự gia tăng tổng cầu và mất cân đối cung-cầu vào những tháng tới.

Có thể nói, nhưng bất thường trong động thái CPI nêu trên, cùng với những động thái chính sách khác, như kiểu dự án Đường sắt cao tốc và vụ đổ vỡ của Tập đoàn Vinasin trong quản lý nhà nước đã, đang và sẽ còn khiến cho cho tâm trạng “phấp phỏng, bất an” vĩ mô và vi mô đâu đó cứ luẩn quất và gây e ngại trong lòng nhiều người, từ nhà quản lý, nhà khoa học đến cộng đồng doanh nhân và giới tiêu dùng…

Diễn biến chỉ số giá tiêu dùng (CPI) 2009 và 11 tháng của năm 2010 (đơn vị: %). Diễn biến chỉ số giá tiêu dùng (CPI) 2009 và 11 tháng của năm 2010 (đơn vị: %). |

Những tháng cuối năm, sức ép làm tăng chỉ số CPI của Việt Nam đa dạng, khó lường và chuyển mạnh trọng tâm vào sự cộng hưởng các tác động trực tiếp và gián tiếp, tức thời hay trễ muộn ít nhiều do sự gia tăng không chỉ 1 lần cácchi phí “đầu vào”; các nhân tố cả nội và ngoại khác gắn với hệ quả 2 chiều của các gói kích cầu đầu tư và tiêu dùng đã triển khai trong năm 2009 và còn tiếp diễn ở các mức độ khác nhau trong năm 2010; ngay bản thân sự phục hồi nền kinh tế và gia tăng các nhu cầu về nguyên vật liệu sản xuất cũng khiến làm tăng giá các yếu tố giá cả-lạm phát ngoại nhập…

Hơn nữa, kinh tế thế giới 2010 tiềm ẩn nhiều bất ổn trên thị trường hàng hoá và tài chính-tiền tệ, trong đó có xu hướng tiếp tục hoặc gia tăng biến động tỷ giá hối đoái của các đồng tiền chủ chốt và khủng hoảng nợ do thâm hụt ngân sách của nhiều nước như là hệ quả các gói kích thích kinh tế trong năm 2009 và kéo dài đến 2010; đồng thời, sự phục hồi từng bước nền kinh tế và gia tăng các hoạt động tiêu thụ hàng hoá, nguyên liệu cả trên thị trường trong nước và thế giới, nhất là những tháng cuối năm 2010, làm tăng đồng thời các loại lạm phát chi phí đẩy và lạm phát ngoại nhập như mặt trái và hệ quả đi kèm tất yếu của tăng trưởng và toàn cầu hoá.

Cũng cần nhấn mạnh rằng, mức độ gia tăng và tác động của lạm phát đến đời sống kinh tế-xã hội còn tuỳ thuộc khá nhạy cảm vào hệ quả và khả năng phối hợp đồng bộ, linh hoạt các chính sách và những yếu tố tâm lý xã hôi khác của Việt Nam, trong đó có công tác dự báo, thông tin, yếu tố tin đồn và khả năng kiểm soát đầu cơ, lũng đoạn thị trường…

Thông điệp điều hành

Nhìn lại một năm qua, có thể thấy, năm 2010, Việt Nam tiếp tục chịu đựng nhiều sức ép đa chiều, cả cũ và mới, về kích cầu đầu tư và tiêu dùng trung và dài hạn, duy trì tốc độ tăng trưởng kinh tế, chuyển đổi và cơ cấu lại nền kinh tế thích ứng với các yêu cầu tự do hoá và cạnh tranh bình đẳng thị trường, bảo đảm tính kịp thời và linh hoạt trong phản ứng chính sách trước các biến động mau lẹ, bất lường của bối cảnh trong nước và quốc tế, tăng yêu cầu hỗ trợ và giám sát vĩ mô nghiêm ngặt từ phía nhà nước, đảm bảo ổn định hoá môi trường đầu tư-kinh doanh và sự cân bằng giữa các lợi ích và mục tiêu chính sách…

Lạm phát cả năm đã xác định ở mức hai con số. Điều may mắn là lạm phát cao ngày nay cũng đã khác xa kiểu lạm phát mà Việt Nam đã đối diện trong những năm đầu đổi mới-thời kỳ mà nạn khan hiếm hàng hoá do năng lực sản xuất trong nước yếu kém, tình trạng phong toả, cát cứ kinh tế và những bất cập về thể chế khác đã gây những thiệt hại và ám ảnh nặng nề cho mỗi cá nhân và toàn xã hội.

Thực tế cho thấy, để kiềm chế tốt lạm phát, ổn định và nâng cao chất lượng phát triển kinh tế trong năm 2010 và tiếp theo,một mặt, Việt Nam cần chú ý hơn đến đảm bảo yêu cầu cạnh tranh kinh tế thị trường đầy đủ có sự kiểm soát có hiệu lực, hiệu quả của Nhà nước; nhất là các lĩnh vực chưa tự do hóa và các DNNN thúc đẩy căn bản hơn và nhanh hơn quá trình cải thiện môi trường kinh doanh, tạo mọi điều kiện thuận lợi cho doanh nghiệp và người dân đầu tư, phát triển sản xuất kinh doanh; cần cân nhắc hợp lý hơn thời điểm và mức tăng giá các mặt hàng điện, than…t ăng cường hoạt động kiểm toán, giám sát, kiểm soát và xử lí sự độc quyền và các vi phạm về giá từ phía các DN và các bên có liên quan, đồng thời, cần quan tâm hơn đến sự đủ đầy của các kho dự trữ quốc gia phòng khi “trái nắng, trở giời”.

Đặc biệt, cần chủ động, linh hoạt, thận trọng và phối hợp đồng bộ các công cụ và hoạt động quản lý nhà nước, giữa yêu cầu thắt chặt với nới lỏng tài chính-tiền tệ, đảm bảo an toàn và hiệu quả vốn đầu tư; kiểm soát chặt chẽ thâm hụt NSNN, nợ công, đầu tư nhà nước, lãi suất, tỷ giá, mức tăng tổng phương tiện thanh toán và tín dụng phù hợp với các cân đối vĩ mô, đảm bảo khả năng an toàn thanh toán đối với nền kinh tế; chuyển dịch mạnh cơ cấu tín dụng về đối tượng và điều kiện tín dụng cụ thể, cả theo ngành, lĩnh vực, địa bàn, đáp ứng vốn cho các nhu cầu vay để sản xuất kinh doanh có hiệu quả, tập trung các nguồn vốn cho vay định hướng và thúc đẩy tái cấu trúc kinh tế và doanh nghiệp theo hướng phát triển dựa trên năng suất, chất lượng và hiệu quả, trên cơ sở phát huy lợi thế so sánh chung của đất nước, của ngành và đơn vị mình theo nguyên tắc thị trường, tham gia sâu vào chuỗi giá trị toàn cầu, đáp ứng cả thị trường trong nước và nước ngoài, ưu tiên cho thu mua, chế biến và xuất khẩu nông sản, đẩy mạnh xuất khẩu các mặt hàng có lợi thế cạnh tranh và có hàm lượng chế biến cao, hạn chế nhập khẩu những mặt hàng tiêu dùng xa xỉ, không thiết yếu hoặc trong nước có thể sản xuất thay thế; cân bằng hơn giữa cho vay đầu tư xuất khẩu với cho vay phát triển thị trường trong nước; hạn chế cho vay các nhu cầu vốn thuộc các lĩnh vực phi sản xuất; Kiểm soát chặt chẽ nợ quá hạn, nhất là nợ xấu, đảm bảo an toàn hệ thống tài chính, tiền tệ; Trong bất luận trường hợp hợp nào cũng không dùng biện pháp phát hành-lạm phát để bù đắp thiếu hụt NSNN…

Mặt khác, cần kiện toàn tổ chức và nâng cao chất lượng công tác tham mưu về chính sách phát triển kinh tế, các hoạt động quản lý hành chính nhà nước, điều tiết thị trường và thực hiện quyền chủ sở hữu nhà nước, cũng như nâng cao năng lực quản lý và hiệu quả đầu tư nhà nước; tăng cường công tác thông tin, dự báo và phản biện chính sách xã hội trước các biến động nhanh chóng của thị trường,nhất là mặt trái của những chính sách đang và sẽ triển khai.

Dự báo tốt giúp các cơ quan quản lý nhà nước nâng cao hiệu quả điều hành thực tiễn. Còn việc bám sát thực tiễn điều hành của các cơ quan quản lý nhà nước sẽ giúp công tác dự báo thêm cơ sở tin cậy và mềm dẻo, chính xác hơn; phối hợp các hoạt động và cơ quan dự báo với giám sát, bao gồm cả giám sát chuyên ngành với giám sát hợp nhất, tổng thể toàn thị trường để cảnh báo sớm rủi ro và xử lý một cách hiệu quả những vấn đề mới phát sinh, nhất là các rủi ro chéo, tránh các đổ vỡ dây chuyền và bất ngờ.

Theo tuanvietnam

Chưa có ý kiến... bạn sẽ là người đầu tiên đưa ra ý kiến!