Tiến sĩ đến từ Đại học Fulbright Việt Nam nhận định lập luận tăng thuế VAT không tác động nhiều lên người nghèo của Bộ Tài chính là phiến diện.

Thứ trưởng Tài chính đã cho rằng tác động lên người nghèo khi tăng thuế VAT không nhiều. Một lần nữa, tôi xin khẳng định đây là một kết luận hết sức phiến diện.

Lý thuyết rất cơ bản của kinh tế học, người nghèo có tỷ lệ thu nhập dành cho tiêu dùng cao hơn người giàu. Vì vậy gánh nặng thuế VAT họ phải chịu sẽ chiếm một tỷ lệ cao hơn so với thu nhập. Tăng thuế VAT hiển nhiên sẽ làm người thu nhập thấp bị tổn thương nhiều hơn.

Thực tế tại Việt Nam, trong khi 20% hộ giàu nhất có mức thu nhập trung bình cao hơn tới 8,5 lần so với 20% hộ nghèo nhất (Theo Báo cáo Điểm lại, tháng 7/2014 của Ngân hàng Thế giới -WB, tại Việt Nam), mức đóng thuế VAT của 20% hộ giàu nhất chỉ cao hơn chưa tới 4,5 lần so với 20% hộ nghèo nhất.

Nguồn: Vũ Thành Tự Anh vẽ theo Số liệu Bộ Tài chính

Có nghĩa là, nếu số liệu của WB là đúng thì gánh nặng thuế VAT so với thu nhập của nhóm 20% hộ nghèo nhất sẽ bằng 1,9 lần so với nhóm 20% hộ giàu nhất. Do đó, khi thuế VAT giảm thì gánh nặng thuế của nhóm nghèo nhất sẽ giảm và ngược lại, khi thuế VAT tăng thì nhóm nghèo nhất sẽ phải chịu gánh nặng thuế cao hơn so với thu nhập của họ.

Trong nền kinh tế, người nghèo bao giờ cũng là những cánh chim cuối đàn. Các chuyên gia kinh tế quốc tế hay ví von, tốc độ bay của đàn chim không phải phụ thuộc vào những con chim đầu đàn khỏe nhất mà thực ra lại phụ thuộc vào chính những con chim yếu nhất ở cuối đàn.

“Vậy thì, các chuyên gia hãy có trách nhiệm trong phát biểu của mình, đừng chỉ quen tô hồng bức tranh kinh tế Việt Nam và hùa theo chính sách của nhà nước”.

Trả lời báo chí, ông Sebastian Eckhardt, chuyên gia kinh tế trưởng của Ngân hàng Thế giới (WB) tại Việt Nam cho rằng đề xuất cải cách chính sách thuế của Bộ Tài chính là rất quan trọng và kịp thời để đảm bảo tăng trưởng bền vững và ổn định kinh tế vĩ mô. Theo tôi, nhận định này có thể nhầm lẫn. Cụ thể, ông Eckhardt cho rằng, tỷ lệ số thu thuế trên tổng sản phẩm nội địa (GDP) của Việt Nam đã giảm trong những năm gần đây – từ 23,5% GDP năm 2010 xuống 18,3% GDP vào năm 2016. Nhưng thực tế là theo số liệu của Bộ Tài chính, tỷ lệ này chỉ là 22,4%.

Ngoài ra, ông Eckhardt cho rằng Thuế thu nhập doanh nghiệp của Việt Nam giảm “từ 32% xuống 20%”. Thực tế ở đây, thuế suất trong năm 2010 (là năm gốc ông Eckhardt sử dụng để so sánh) chỉ là 25%. Mức thuế 32% là áp dụng cho giai đoạn trước 1/1/2004.

Cũng như Bộ Tài chính, ông Eckhardt cho rằng nguồn gốc của thâm hụt ngân sách và nợ công là do hụt thu, lấy đó làm lý do để tăng thuế VAT và một số thuế khác nữa. Tuy nhiên, cách nhìn này rất phiến diện.

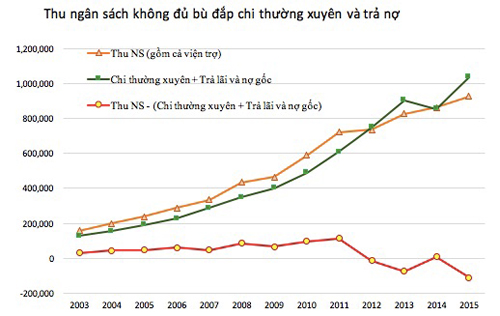

Thứ nhất, trong khi tỷ lệ huy động từ thuế so với GDP giảm khoảng 5 điểm phần trăm thì nguồn thu từ phí lại tăng 2,5 điểm phần trăm, khiến cho tỷ lệ huy động từ thuế và phí cộng lại lên tới 21,8% GDP. Thứ hai, và quan trọng hơn, vấn đề thâm hụt ngân sách và nợ công của Việt Nam bắt nguồn chủ yếu từ việc tăng chi tiêu quá nhanh. Cụ thể là trong giai đoạn 2010-2015, trong khi tốc độ tăng thu ngân sách danh nghĩa trung bình chỉ là 9,5% thì tốc độ tăng của trả nợ gốc và lãi là 13,6%, còn của chi thường xuyên lên tới 16,7%. Nếu như vào năm 2010, chi thường xuyên chỉ chiếm 51,1% tổng chi ngân sách, thì đến năm 2015, tỷ lệ này đã lên tới 61,5%.

Với tốc độ tăng chi tiêu vượt xa tốc độ tăng thu ngân sách như vậy, kể từ năm 2012 trở đi, thu ngân sách (kể cả viện trợ) đã không đủ bù đắp chi thường xuyên và trả nợ. Hệ quả tất yếu là để có ngân sách cho đầu tư phát triển, chính phủ buộc phải đi vay. Nói cách khác, chính phủ cứ đầu tư thêm đồng nào thì ngân sách sẽ thâm hụt và nợ công sẽ tăng thêm đồng ấy. Như vậy, tăng chi chứ không phải giảm thu ngân sách mới là nguyên nhân chính của gia tăng thâm hụt ngân sách và nợ công. Điều này có nghĩa là để giảm nợ công và thâm hụt ngân sách, điều Bộ Tài chính cần nhất không phải là tận thu ngân sách mà quan trọng hơn phải tiết giảm và tăng hiệu quả chi tiêu.

Cũng như Bộ Tài chính, chuyên gia của WB dẫn “kinh nghiệm quốc tế” một cách rất thiên lệch khi chỉ nhắc các nước châu Á có thuế suất VAT cao hơn Việt Nam mà “quên” không hề đề cập đến một thực tế hoàn toàn khác là thuế suất VAT ở Đài Loan chỉ là 5%, ở Thái Lan và Singapore (GST) là 7%.

Một vấn đề rất quan trọng, thu hút sự quan tâm của đông đảo người dân là thuế VAT sẽ tác động thế nào đến người nghèo. Chuyên gia WB cho rằng “thuế VAT thấp thực sự mang lại lợi ích cho người giàu hơn người nghèo”. Tôi không biết từ bao giờ đại diện WB đã quen tô hồng bức tranh kinh tế Việt Nam, đi ngược lại với con đường gian nan của người nghèo, đối tượng mà chính WB nhắm đến để hỗ trợ?

Vũ Thành Tự Anh

(Đại học Fulbright Việt Nam)

Các bài viết liên quan:

Nợ công và nợ xấu sẽ tiếp tục đè nặng lên những thế hệ tương lai của VN?

Nợ công và nợ xấu sẽ tiếp tục đè nặng lên những thế hệ tương lai của VN?

10.000 tỷ đồng xây dựng khu trung tâm hành chính ở Hải Phòng

10.000 tỷ đồng xây dựng khu trung tâm hành chính ở Hải Phòng

Năm 2016 sẽ mất 1/4 ngân sách để trả nợ

Năm 2016 sẽ mất 1/4 ngân sách để trả nợ

Mỗi người dân Việt Nam đang ‘gánh’ gần 20 triệu đồng nợ công

Mỗi người dân Việt Nam đang ‘gánh’ gần 20 triệu đồng nợ công

Khi chính phủ không còn tiền để đầu tư

Khi chính phủ không còn tiền để đầu tư

Nợ công sẽ vượt trần vì giá dầu giảm sâu

Nợ công sẽ vượt trần vì giá dầu giảm sâu

Doanh nghiệp nhà nước nợ 70 tỷ đô la

Doanh nghiệp nhà nước nợ 70 tỷ đô la

Nợ công vượt trần với áp lực trả nợ lớn, VN cần tính đến tình huống xấu nhất

Nợ công vượt trần với áp lực trả nợ lớn, VN cần tính đến tình huống xấu nhất

Chưa có ý kiến... bạn sẽ là người đầu tiên đưa ra ý kiến!