Khá nhiều cổ phiếu hé lộ cơ hội đầu cơ dài hạn khi có kết quả kinh doanh tốt, nhưng vẫn đang chịu ảnh hưởng của thị trường chung.

Kết quả kinh doanh quý 3 đến lúc này đã được công bố đầy đủ, nhưng vẫn không tạo ra nhiều lực đẩy cho cổ phiếu. Dù vậy, việc lựa chọn những doanh nghiệp có khả năng ghi nhận lợi nhuận đột biến có tính mùa vụ cho quý 4 cũng không phải là ý tưởng tồi.

“Mềm” như… cao su tự nhiên

Kết quả kinh doanh quý 3 của DRC – Công ty Cổ phần Cao su Đà Nẵng – chỉ đạt 37,97 tỷ đồng, giảm tới 69% so với cùng kỳ. Một trong những nguyên nhân cơ bản là do giá vốn hàng bán quý này chiếm tới 83,3% doanh thu trong khi cùng kỳ chỉ chiếm 65,4%. Giá cao su, nguyên liệu đầu vào cho hoạt động sản xuất săm lốp của DRC đã tăng mạnh so với cùng kỳ.

Cùng lĩnh vực sản xuất săm lốp, Công ty Cao su Miền Nam (mã CSM) quý 3/2010 cũng báo cáo lợi nhuận giảm 74,2% so với cùng kỳ vì nguyên nhân tương tự.

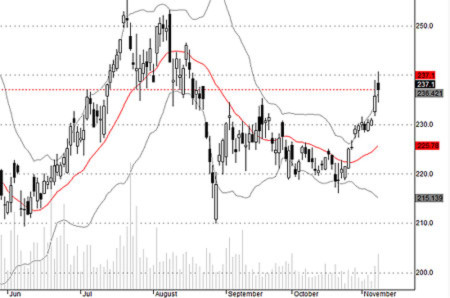

Chỉ số giá chung của nhóm cổ phiếu cao su tự nhiên cho thấy sức bật khá tốt.

Kết quả kinh doanh lũy kế 3 quý vừa qua của các doanh nghiệp cao su tự nhiên cũng rất khả quan. Hầu hết các doanh nghiệp đều đạt và vượt kế hoạch lợi nhuận năm. Điều đó càng hé mở khả năng đột biến về lợi nhuận trong năm nay.

Mặt khác, trong bối cảnh lãi suất ngân hàng bắt đầu tăng, đặc thù sản xuất của lĩnh vực khai thác cao su tự nhiên không phải vay nợ nhiều. Tỉ lệ nợ ngắn hạn của tất cả các doanh nghiệp trong ngành đều thấp, chi phí tài chính ghi nhận các quý nhỏ, trong khi lượng tiền mặt khá nhiều.

Nếu nhóm 4 cổ phiếu thuộc nhóm doanh nghiệp sản xuất cao su tự nhiên thành một chỉ số chung thì khoảng nửa tháng trở lại đây, mức độ tăng trưởng tỏ ra tốt hơn VN-Index. Tính từ 20/10/2010 khi VN-Index chạm đáy 440 điểm lần thứ 2, chỉ số chỉ mới phục hồi khoảng 3,38% trong khi nhóm cổ phiếu này tăng trưởng gần 8,5%.

Bất động sản: Liệu có phá băng?

Khá tương đồng về phương pháp ghi nhận doanh thu, lĩnh vực bất động sản thường tạo đột biến về cuối năm. SJS là một ví dụ. Năm 2009 lợi nhuận quý 4 chiếm tới 54% tổng lợi nhuận sau thuế.

Tuy nhiên năm 2010 không phải là một năm “bội thu” đối với lĩnh vực bất động sản vì mặt bằng lãi suất khá cao, chưa kể đến dòng tín dụng vào lĩnh vực này được xem là hạn chế vì nhiều quy định mới. SJS quý 3/2010 chỉ đạt lợi nhuận 75 tỷ đồng, giảm 81% so với cùng kỳ. NTL cũng có lợi nhuận giảm khoảng 49% cùng kỳ.

Nhóm cổ phiếu bất động sản đang có mức giảm khá mạnh so với thị trường chung. SJS trong 2 tháng qua đã giảm tới trên 19% và trở về sát mức đáy cuối tháng 8/2010. NTL cũng giảm xấp xỉ 6%…

Mặc dù vậy nhóm cổ phiếu bất động sản thường có tính đầu cơ cao và sức bật thường tốt hơn do tính dẫn dắt thị trường tương tự nhóm cổ phiếu tài chính. Sự liên thông giữa thị trường bất động sản và thị trường chứng khoán khá rõ ràng và chưa bao giờ cổ phiếu bất động sản “lạc nhịp” trong một chu kỳ tăng trưởng của thị trường chứng khoán.

Hàng tiêu dùng: “Ấm” cùng Tết Nguyên đán?

Nhóm doanh nghiệp hàng tiêu dùng nhìn chung đều có mức lợi nhuận tăng vào thời điểm cuối năm – cũng là mùa tiêu thụ trọng điểm. Tuy nhiên việc lọc ra những cổ phiếu có tiềm năng tăng trưởng giữa hàng trăm mã niêm yết lại không phải điều dễ dàng.

Một trong những thủ thuật có thể áp dụng là tìm kiếm các doanh nghiệp có tỉ trọng doanh thu và lợi nhuận lớn nhất trong quý cuối năm. Đặc biệt các doanh nghiệp có lượng hàng tồn kho lớn phục vụ tết sẽ có triển vọng bán hàng tốt. Một số doanh nghiệp trong lĩnh vực này cũng đã đạt kết quả kinh doanh rất tốt 3 quý đầu năm, thậm chí có khả năng vượt xa kế hoạch đề ra.

Yếu tố mùa vụ luôn là điểm quan trọng trong hoạt động đầu tư. Tuy nhiên, liệu thời điểm cuối năm thị trường có “sóng” theo ngành hay không vẫn là câu hỏi bỏ ngỏ. Diễn biến quý 3 vừa qua đã cho thấy yếu tố đột biến không đem lại hiệu quả về tăng giá đủ dài khi dòng tiền trên thị trường yếu. Phân tích cơ bản sẽ hiệu quả hơn nếu lựa chọn được những cổ phiếu tốt đã giảm mạnh hơn xu hướng chung hoặc có dấu hiệu tích lũy đủ lớn.

Chưa có ý kiến... bạn sẽ là người đầu tiên đưa ra ý kiến!