Nhìn chung điều kiện hỗ trợ cho doanh nghiệp phát hành trái phiếu, dịch vụ bảo lãnh và các dịch vụ liên quan chưa phát triển.

Khi bầu chọn ngân hàng hỗ trợ thị trường trái phiếu tốt nhất các tiêu chí để được xét duyệt bao gồm: Tổng số thương vụ, quy mô thương vụ, đa dạng sản phẩm, chất lượng sản phẩm, dóng góp vào thị trường vốn (huy động được bao nhiêu vốn?)… Và Việt Nam chưa có ngân hàng nào đạt các tiêu chí trên.

Vừa qua, tổ chức The Asset -Hong Kong đã chính thức công bố danh sách bầu chọn “Dịch vụ ngân hàng đầu tư tốt nhất năm 2010”, tuy nhiên giải thưởng “Ngân hàng hỗ trợ thị trường trái phiếu tốt nhất” đã không có chủ nhân tại Việt Nam.

Trong năm 2010 tình hình phát hành trái phiếu tại doanh nghiệp Việt Nam đạt hơn 9.638 tỷ, trái phiếu chính phủ, trái phiếu ngân hàng và trái phiếu chính quyền địa phương là 28,584 tỷ; Trái phiếu phát hành bằng ngoại tệ thì ngày 26/01/2010, Việt Nam đã phát hànhthành công 1 tỷ USD trái phiếu Chính Phủ thời hạn 10 năm trên thị trường quốc tế với lợi tức 6,95%…được bảo lãnh phát hành bởi Barclays Capital, Citi, Deutsche Bank.

Trao đổi với Cafef.vn về vấn đề này, Công ty Chứng khoán Woori CBV cho rằng: để phát triển hơn nữa thị trường này rất cần được sự quan tâm hơn nữa của chính phủ. Bên cạnh việc duy trì kinh tế vĩ mô ổn định, ổn định tỷ giá, lãi suất, minh bạch thì cần phải đẩy mạnh các hoạt động xếp hạng tín nhiệm, định giá trái phiếu, xây dựng sàn giao dịch trái phiếu tập trung… Bởi lẽ:

Thứ nhất, phần lớn trái phiếu phát hành trên thị trường Việt Nam là trái phiếu chính phủ được phát hành bởi Kho bạc nhà nước và Ngân hàng Phát triển Việt Nam. Các ngân hàng khác cũng có tham gia bảo lãnh phát hành nhưng chỉ thường bảo lãnh phát hành với khối lượng nhỏ nên việc hỗ trợ cho thị trường trái phiếu chính phủ thường không cao.

Thứ hai, thị trường trái phiếu doanh nghiệp có sôi động hơn trong năm 2010, do các doanh nghiệp thấy được sự hấp dẫn của kênh huy động vốn này. Tuy nhiên, nhìn chung điều kiện hỗ trợ cho doanh nghiệp phát hành trái phiếu, dịch vụ bảo lãnh và các dịch vụ liên quan chưa phát triển.

Ví dụ: dịch vụ định giá trái phiếu, xếp hạng tín nhiệm doanh nghiệp v.v…Hầu như chưa có tổ chức tài chính nào cung cấp các dịch vụ hỗ trợ thị trường trái phiếu nêu trên. Ở Việt Nam cũng chưa có sàn giao dịch trái phiếu doanh nghiệp chuyên biệt, thúc đẩy tính thanh khoản cho thị trường này.

Thứ ba, các ngân hàng Việt Nam chỉ thụ động mua TP chính phủ để phục vụ mục đích nghiệp vụ riêng chứ chưa thực sự giao dịch trái phiếu thường xuyên trên thị trường thứ cấp, biến đây trở thành kênh huy động vốn hấp dẫn.

Lãi suất và tỷ giá biến động khiến trái phiếu kỳ hạn ngắn hấp dẫn

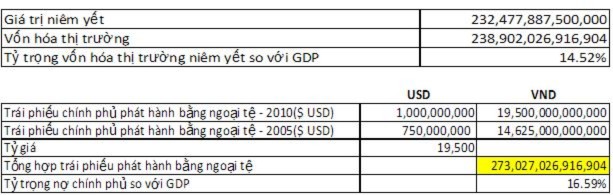

Theo thống kê, hiện nay vốn hóa thị trường của TP chính phủ chiếm 16.59% GDP. Đây là 1 mức thấp vì hầu hết tại các quốc gia Châu Á thì tỷ lệ này tương đối là cao ví dụ như ở Thái Lan 58%, Malaysia 82%, Singapore 74% và Trung Quốc là 53%.

Đánh giá của nhiều chuyên gia cho biết, hiện tại thị trường trái phiếu Việt Nam quy mô vẫn còn nhỏ, thiếu vắng thành viên chủ chốt và hàng hóa còn đơn điệu, chủ yếu là trái phiếu chính phủ còn trái phiếu chính quyền địa phương và trái phiếu doanh nghiệp hầu như không nhiều.

Bên cạnh đó, thanh khoản của thị trường trái phiếu Việt Nam thấp. Trái phiếu có kì hạn 1-3 năm chiếm tỷ trọng giá trị giao dịch lớn nhất trên thị trường (33.21%).

Công ty chứng khoán Woori CBV cho rằng, trong tương lai, các trái phiếu thuộc nhóm kì hạn 1-3 năm này sẽ vẫn chiếm tỷ trọng cao nhất vì hiện tại lãi suất luôn luôn biến động, tỷ giá cũng có nhiều thay đổi bất thường, thị trường vĩ mô cũng không ổn định do đó các trái phiếu có kì hạn ngắn sẽ hấp dẫn nhà đầu tư hơn.

Tiếp theo, nhóm các trái phiếu có kì hạn 3-5 năm cũng chiếm tỷ trọng GTGD cao (tương ứng 10.89% chỉ sau nhóm trái phiếu có kì hạn 1-3 năm).

Trái phiếu có kì hạn 5-7 năm, 7-10 năm, 10-15 năm chiếm tỷ trọng ít hơn so với 2 nhóm trái phiếu còn lại.

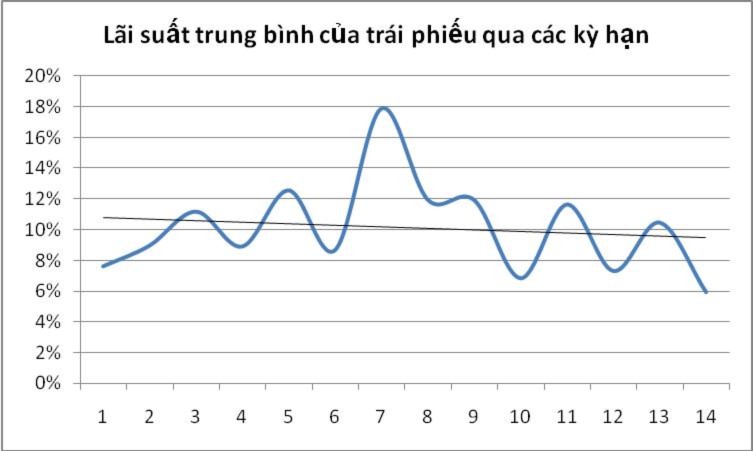

Hiện tại, đường lãi suất trung bình của trái phiếu đang theo chiều giảm dần đối với kì hạn cao, điều này cho thấy tình trạng lãi suất cao cùng nhu cầu vốn trong ngắn hạn. Lãi suất cao và tính an toàn trong đầu tư trái phiếu là điểm hấp dẫn của thị trường này vào thời điểm hiện tại.

Quy mô thị trường trái phiếu

Chưa có ý kiến... bạn sẽ là người đầu tiên đưa ra ý kiến!