Cả IMF và WB đều đang mắc sai lầm?

Uỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Thế giới (WB) đều cho rằng sự giảm tốc kinh tế toàn cầu hiện nay chỉ là tạm thời, nhưng các số liệu lại cho thấy kinh tế thế giới đang có rủi ro nghiêm trọng nhất kể từ sau vụ ngân hàng Lehman Brothers phá sản năm 2008.

ảnh minh họa

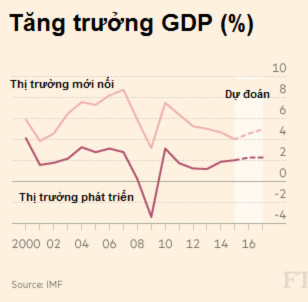

Sau cuộc khủng hoảng năm 2008, hàng loạt quốc gia đã thực hiện các chính sách thúc đẩy kinh tế cùng với nới lỏng tiền tệ nhằm khôi phục tăng trưởng. Tuy nhiên, những số liệu hiện nay cho thấy các nước công nghiệp lớn không đạt được mức tăng trưởng như kỳ vọng dù đã có những động thái kích thích mạnh mẽ. Tồi tệ hơn, ngay cả những nền kinh tế mới nổi, đặc biệt là Trung Quốc cũng bắt đầu xuất hiện dấu hiệu tăng trưởng giảm tốc.

Nhiều chuyên gia hiện nay đặt nghi vấn về một vòng luẩn quẩn khi tăng trưởng chậm lại của các nước phát triển ảnh hưởng đến những quốc gia mới nổi, vốn nhận được nhiều đầu tư từ các nền kinh tế lớn, qua đó quay lại tác động xấu đến chính các nước phát triển này.

Tờ Financial Times cho rằng sự giảm tốc kinh tế của các nước phát triển có khả năng còn tác động tiêu cực đến thị trường chứng khoán toàn cầu trong tương lai.

Các nước đang đánh giá quá thấp rủi ro kinh tế

Hiện những nhà hoạch định chính sách trên thế giới được cho là đang đánh giá quá thấp nguy cơ suy thoái trở lại của các nước Phương Tây cũng như của toàn thế giới. Trong trường hợp thị trường chuyển diễn biến xấu đi, chính phủ nhiều nước chắc chắn sẽ gặp khó khăn do không còn nhiều công cụ tài chính, tiền tệ để hỗ trợ kinh tế sau hàng loạt những đợt hạ lãi suất, nới lỏng tiền tệ, hay nới lỏng định lượng (QE).

Nhiều chuyên gia hiện dự đoán lãi suất tại Nhật Bản và Châu Âu có thể sẽ ở mức rất thấp trong một dài hạn, còn Mỹ sẽ thắt chặt chính sách tiền tệ một cách rất cẩn trọng và chậm rãi.

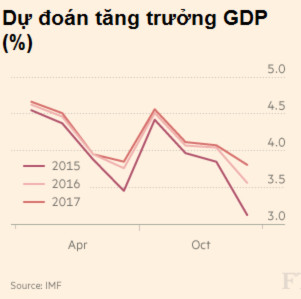

Trong khi đó, các nhà lãnh đạo hàng đầu thế giới đang đau đầu khi những cam kết mà họ đưa ra lúc tranh cử buộc họ phải thúc đẩy tăng trưởng kinh tế bằng hoặc cao hơn kỳ vọng. Trớ trêu thay, nhiều tổ chức tài chính hiện đang hạ dự báo tăng trưởng kinh tế thế giới so với dự đoán trước đó.

Quỹ Tiền tệ Quốc tế (IMF) đã điều chỉnh giảm dự báo tăng trưởng GDP của Mỹ năm 2020 đi 6% so với dự báo năm 2012, của Châu Âu đi 3%, của Trung Quốc đi 14%, các thị trường mới nổi đi 10% và của nền kinh tế toàn cầu đi 6%.

Mặc dù báo cáo của IMF không cho rằng kinh tế thế giới sẽ suy thoái trở lại hay các nước đang phát triển sẽ có những chuyển biến xấu bất ngờ, nhưng rõ ràng nguy cơ giảm phát đang ngày càng gia tăng tại nhiều nước, thậm chí đã vượt qua cả nguy cơ lạm phát cao. Trong tình hình đó, việc các nhà hoạch định chính sách trông chờ vào sự tự hồi phục của nền kinh tế sẽ mang tính rủi ro rất cao.

Một số chuyên gia hiện nay cho rằng chính quyền các nước nên tăng cường thúc đẩy kinh tế hơn nữa thay vì chờ đợi tình hình trở nên rõ ràng. Trong trường hợp nền kinh tế các nước hồi phục tốt thì không có điều gì phải lo lắng quá. Ngược lại, nếu thị trường toàn cầu chuyển biến xấu, các nhà hoạch định chính sách có khả năng không kịp hành động để đối phó.

Mới đây, Ngân hàng trung ương Nhật Bản (BoJ) đã quyết định không tăng cường chương trình kích thích kinh tế dù tỷ lệ lạm phát nước này chưa đạt mục tiêu. Trong khi đó, những tuyên bố gần đây của các quan chức Cục Dự trữ Liên bang Mỹ (FED) cho thấy có khả năng nước này sẽ nâng lãi suất trong năm nay.

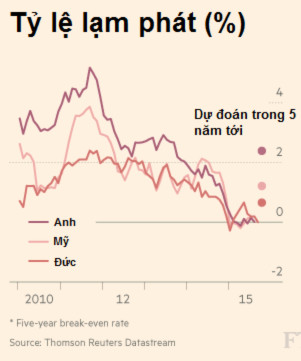

Những tuyên bố này được đưa ra trong điều kiện tỷ lệ lạm phát tại Mỹ và nhiều nước trên thế giới chưa đạt mức mục tiêu. Thậm chí, chưa có ngân hàng trung ương lớn nào dự đoán lạm phát sẽ đạt mục tiêu 2% trong năm tới. Số liệu của Thomson Reuters cho thấy ngay cả tỷ lệ lạm phát trong 5 năm tới tại Mỹ, nước có tăng trưởng kinh tế tốt nhất thế giới hiện nay, cũng chỉ được dự đoán đạt khoảng 1,5%.

Khởi nguồn từ Trung Quốc

Trong khi các nền kinh tế đối mặt với nguy cơ giảm phát, những thị trường mới nổi lại có vấn đề về vay nợ và khả năng trả nợ. Thời kỳ tăng trưởng nóng của nhiều nước mới nổi đã hút dòng vốn đầu tư từ các nước phát triển, vốn có mức lãi suất thấp khi đó. Hơn nữa, việc các nước phát triển tăng trưởng chậm đã thúc đẩy nhà đầu tư tìm kiếm các cơ hội khác từ thị trường mới nổi. Hậu quả là mức lãi suất tại các nền kinh tế mới nổi dần được nâng lên vượt quá mức an toàn của nhiều doanh nghiệp.

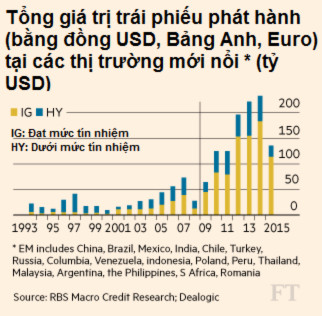

Số liệu của Financial Times cho thấy tổng vốn đầu tư từ các nước phát triển sang các nền kinh tế đang phát triển đã tăng từ 240 tỷ USD năm 2002 lên 1,1 nghìn tỷ USD năm 2014. Vay nợ bằng ngoại tệ của khu vực kinh tế tư nhân tại các nước đang phát triển cũng tăng từ 1,7 nghìn tỷ năm 2008 lên 4,3 nghìn tỷ năm 2015. Theo một tính toán của chuyên gia Matt king thuộc Citigroup, tổng vốn đầu tư vào các thị trường mới nổi từ năm 2000 đến nay đã đạt 8 nghìn tỷ USD, khiến tổng vay nợ tại đây cũng tăng lên mức khoảng 5 nghìn tỷ USD trong vài năm qua.

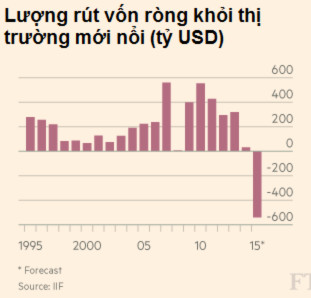

Hậu quả từ việc tăng trưởng tín dụng nóng đang dần được bộc lộ tại các thị trường mới nổi. Vốn đầu tư ròng vào khu vực này từ đầu năm đến nay đã suy giảm mạnh. Viện Tài chính Quốc tế (IIF) cho rằng tổng số vốn rút khỏi các thị trường mới nổi năm 2015 sẽ vào khoảng 1 nghìn tỷ USD, điều lần đầu tiên xảy ra trong 30 năm qua. Tổ chức này nhận định tổng số vốn rút ròng khỏi các thị trường này năm 2015 sẽ đạt 540 tỷ USD, trái ngược với mức đầu tư ròng 32 tỷ USD năm 2014 và 319 tỷ USD năm 2013.

Theo Financial Times, mọi rủi ro có thể sẽ bắt đầu từ Trung Quốc, nền kinh tế thu hút được sự chú ý của nhà đầu tư hơn cả Mỹ trong giai đoạn 2010-2013. Nhiều chuyên gia có nghiên cứu về các cuộc khủng hoảng thập niên 70-80 của Nhật Bản hay thập niên 90 của Châu Á đều cho rằng kinh tế Trung Quốc có khả năng sẽ “hạ cánh cứng.”

Hiện nền kinh tế lớn thứ 2 thế giới này đang phải đối mặt với nhiều vấn đề, từ sự già hóa của cơ cấu dân số với tốc độ nhanh kỷ lục cho đến sự giảm tốc trong dịch chuyển nguồn lao động giá rẻ từ nông thôn ra thành thị. Bên cạnh đó là những yếu tố liên quan đến hệ thống chính trị cũng như khả năng đầu tư kém hiệu quả của nước này.

Chính quyền Bắc Kinh đã liên tục trấn an nhà đầu tư bằng quan điểm kinh tế nước này đang chuyển đổi cơ cấu từ tập trung sản xuất cho xuất khẩu và đầu tư cơ sở hạ tầng sang tập trung vào ngành dịch vụ và tiêu dùng. Kể cả trong trường hợp đó, Trung Quốc cũng sẽ mất vị thế là nhà tiêu thụ nguyên vật liệu, năng lượng, kim loại, ngũ cốc hàng đầu thế giới do quốc gia này giảm sản xuất và xây dựng cơ sở hạ tầng, những ngành cần nhiều nguyên vật liệu. Điều này đã ảnh hưởng đến hàng loạt các quốc gia phụ thuộc vào xuất khẩu hàng hóa.

Với Nga, ngoài chịu tác động từ các lệnh trừng phạt, nước này còn bị tổn thương khi giá dầu mỏ, mặt hàng xuất khẩu chính của họ, giảm sâu.

Brazil cũng không khá hơn khi giá hàng hóa giảm sâu khiến kinh tế nước này gặp nhiều khó khăn.

Nghiêm trọng hơn, những động thái bất ngờ của chính quyền Bắc Kinh mà không xem xét đến ảnh hưởng toàn cầu, như phá giá Nhân dân tệ từ tháng 8/2015, đã khiến hàng loạt các đối tác thương mại với nước này chịu tác động. Không chỉ có vậy, việc suy giảm nhu cầu tại Trung Quốc đang khiến nhiều tập đoàn của những nước phát triển phải chịu thiệt về doanh số cũng như doanh thu.

Rõ ràng, tình trạng tăng trưởng chậm của các quốc gia phát triển đã thúc đẩy hàng loạt các vấn đề khác liên quan trong nền kinh tế toàn cầu, đặc biệt là tình trạng đầu tư nóng rồi chuyển thành rút vốn ròng khỏi những thị trường đang phát triển, qua đó quay lại tác động tiêu cực đến chính những nước phát triển này.

Kinh tế toàn cầu đang phản chiều tấm gương Nhật Bản?

Quan điểm của IMF và Ngân hàng Thế giới (WB) khi cho rằng tăng trưởng kinh tế toàn cầu giảm tốc sau thời kỳ khủng hoảng 2008 chỉ là tạm thời có thể không chính xác. Những số liệu mới nhất của Mỹ về thị trường lao động (ngày 2/10) và dự đoán mới nhất về doanh thu quý III của các công ty cho thấy tăng trưởng của thị trường này đang giảm tốc.

Trong khi đó, kinh tế Nhật Bản và Châu Âu vẫn còn gặp nhiều khó khăn để có thể hồi phục sau khủng hoảng, còn kinh tế Trung Quốc cũng tăng trưởng chậm lại. Rõ ràng, nguy cơ giảm tốc đang hiện diện ở khắp các nền kinh tế chủ chốt trên thế giới và những dấu hiệu về khả năng suy thoái trên toàn cầu đã bắt đầu xuất hiện.

Trước tình hình trên, Financial Times nhận định các nhà lãnh đạo cần tăng cường hỗ trợ nền kinh tế chứ không phải giữ nguyên các chính sách kích thích hoặc đi ngược lại.

Một minh chứng cho quan điểm này là tình hình tại Châu Âu. Ngân hàng Trung ương Châu Âu (ECB) đã có những động thái kích thích kinh tế mạnh tay với khoản cứu trợ kinh tế khổng lồ. Chủ tịch ECB Mario Draghi cũng trở nên nổi tiếng với quan điểm sẽ làm bất cứ điều gì để bảo vệ nền kinh tế Eurozone.

Với cam kết mạnh mẽ là bảo vệ thanh khoản của thị trường cũng như thúc đẩy tăng trưởng, Chủ tịch Draghi đã hạn chế được tâm lý lo lắng của nhà đầu tư và thúc đẩy tăng trưởng khu vực này, dù mức tăng trưởng khá thấp.

Như vậy, có vẻ FED đã mắc sai lầm khi đưa ra tín hiệu nâng lãi suất quá sớm. Nếu cuộc khủng hoảng năm 2008 chủ yếu là do bong bóng tín dụng thì tình hình lạm phát thấp và giảm tốc tăng trưởng hiện nay tại Mỹ nhiều khả năng là do vay nợ quá ít để đầu tư hiệu quả.

Những cuộc hội thảo về kinh tế hiện nay thảo luận quá nhiều về tái cơ cấu nền kinh tế, nhưng biện pháp này chỉ có tác dụng trong dài hạn hơn là một giải pháp cho tình trạng giảm tốc kinh tế hiện nay. Thay vào đó, những vấn đề liên quan đến chính sách tiền tệ mới là công cụ thiết thực để giải quyết vấn đề trước mắt.

Nếu những nhận định trên là không chính xác, tỷ lệ lạm phát trên thế giới sẽ phải tăng mạnh, nền kinh tế của nhiều nước sẽ phải tăng trưởng nóng và dòng vốn sẽ chảy mạnh vào các thị trường đang phát triển.

Trong trường hợp ngược lại, kinh tế toàn cầu rất có thể sẽ giống Nhật Bản trong 25 năm qua khi bị kẹt trong tình trạng tăng trưởng chậm nhưng chưa thể thoát ra được.

Theo xaluan

Các bài viết liên quan:

Vàng tiếp tục trượt giá, USD tự do tăng trở lại

Vàng tiếp tục trượt giá, USD tự do tăng trở lại

Cải cách hay là chết

Cải cách hay là chết

Nợ xấu bất động sản dẫn đến khủng hoảng kinh tế ?

Nợ xấu bất động sản dẫn đến khủng hoảng kinh tế ?

Chuyên gia nói thẳng NHNN nên trả vàng về cho thị trường

Chuyên gia nói thẳng NHNN nên trả vàng về cho thị trường

Nợ công và nợ xấu sẽ tiếp tục đè nặng lên những thế hệ tương lai của VN?

Nợ công và nợ xấu sẽ tiếp tục đè nặng lên những thế hệ tương lai của VN?

Bong bóng nợ Trung Quốc đã đạt 24 nghìn tỷ đô la

Bong bóng nợ Trung Quốc đã đạt 24 nghìn tỷ đô la

‘Nợ công của VN tiến rất nhanh’

‘Nợ công của VN tiến rất nhanh’

Kinh tế thế giới đứng trước nguy cơ suy thoái do ảnh hưởng bởi Trung Quốc

Kinh tế thế giới đứng trước nguy cơ suy thoái do ảnh hưởng bởi Trung Quốc

Chưa có ý kiến... bạn sẽ là người đầu tiên đưa ra ý kiến!